Ser freelancer ou autônomo oferece liberdade, mas manter a organização financeira e garantir estabilidade sem CLT fazem parte dos desafios financeiros enfretados neste tipo de atividade. Sem a segurança de um salário fixo ou benefícios da CLT, é essencial dominar a organização financeira para evitar dívidas e garantir uma renda estável.

Neste artigo, você aprenderá:

✔ Como calcular seu “salário” real, considerando impostos e períodos sem trabalho.

✔ Ferramentas práticas para controlar fluxo de caixa.

✔ Quanto guardar na reserva de emergência (e onde investir).

✔ Alternativas para previdência e saúde sem vínculo empregatício.

Vamos começar!

1. Como Calcular Seu “Salário” Mensal

Defina Seu Preço-Hora ou Projeto muitos freelancers cometem o erro de cobrar apenas pelo tempo trabalhado, sem considerar:

- Impostos (MEI, Simples Nacional, Lucro Presumido) → Podem consumir até 15% do faturamento.

- Dias sem trabalho → Em média, freelancers passam 20-30% do tempo prospectando clientes.

Fórmula para um salário justo: (Despesas Pessoais + Impostos + Reservas) ÷ Dias Úteis Trabalhados = Valor Hora Mínimo

Por exemplo: Se você precisa de R$5.000/mês para custos pessoais + R$ 1.000 para impostos e reservas, e trabalha 20 dias por mês:

- Valor mínimo por dia: R$6.000÷20=R$ 300/dia

- Se trabalha 6h/dia: R$300÷6=R$50/hora

B. Controle os “Meses Ruins”

Mantenha um orçamento anual, não mensal (clientes podem atrasar pagamentos).

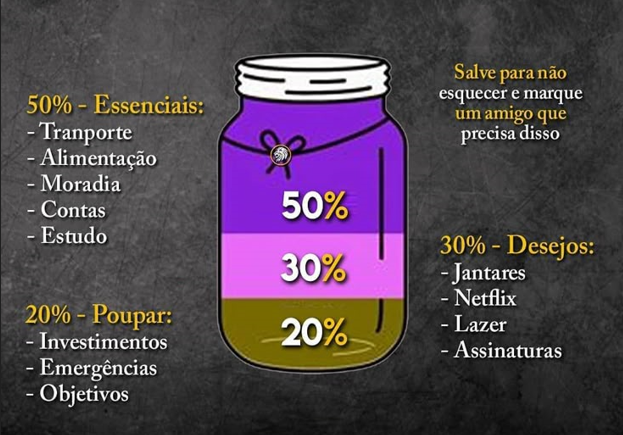

Para isso você pode usar a regra 50-30-20 adaptada, ou como muitos chamam a técnica dos potes.

- 50% para necessidades (aluguel, contas).

- 30% para trabalho (equipamentos, marketing).

- 20% para reservas e investimentos.

2. Ferramentas para Controle de Fluxo de Caixa

A. Planilhas Personalizadas (Google Sheets/Excel)

Inclua colunas para:

- Entradas (valores recebidos, clientes).

- Saídas (impostos, softwares, internet).

- Projeção para os próximos 3 meses.

B. Apps de Gestão Financeira

| App | Melhor Para | Custo |

|---|---|---|

| Organizze | Controle de gastos | Grátis (versão premium: R$ 19,90/mês) |

| Mobilis | Automação de categorias | Grátis (versão premium: R$ 14,90/mês) |

| QuickBooks | Freelancers internacionais | USD 15/mês |

C. Separe Contas Pessoais e Profissionais

É muito importante que suas contas pessoais e profissionais estejam separadas, isso vai te trazer clareza dos seus gastos e dos seus ganhos.

- Tenha um CNPJ (MEI ou EI) para não misturar finanças.

- Use um cartão de crédito exclusivo para negócios.

3. Reserva de Emergência para Autônomos: Quanto Guardar?

A. O Mínimo para Sobreviver

- CLT: Recomenda-se 6 meses de gastos.

- Servidor Público: 3 meses de gastos

-

Freelancer: 12 meses (devido à instabilidade da atividade

Como calcular: (Gastos Fixos Mensais) x 12 = Reserva Ideal

Exemplo: Se seus custos são R$3.000/mês, busque R$36.000 em reserva.

B. Onde Guardar o Dinheiro?

| Opção | Liquidez | Rendimento | Risco |

|---|---|---|---|

| Poupança | Imediata | Baixo | Nenhum |

| CDB 100% do CDI | 1-2 dias | Médio | Baixo |

| Tesouro Selic | 1 dia útil | Alto | Baixíssimo |

Dica de Ouro: Deixe 50% em liquidez imediata e o resto em investimentos seguros.

4. Previdência e Saúde sem CLT: Alternativas

Previdência Privada (PGBL/VGBL)

- PGBL → Melhor para quem declara IR completo.

- VGBL → Ideal para quem usa Simples Nacional.

Sugestão de fundos:

- Tesouro Direto IPCA+ (longo prazo).

- Fundos de Renda Fixa Conservadores.

Planos de Saúde e Seguros

- Amil One (plano individual a partir de R$ 200/mês).

- Unimed Flex (para quem viaja muito).

- Seguro de vida resgatável (como o da SulAmérica).

Conclusão

Ser um profissional autônomo é como ser o CEO da sua própria carreira: exige gestão inteligente, disciplina financeira e visão de longo prazo. A diferença entre quem apenas “se vira” e quem realmente prospera está em aplicar estes 5 pilares fundamentais:

✅ Precificação estratégica – Cobrar pelo seu valor real, incluindo impostos, dias sem trabalho e investimento no seu crescimento.

✅ Controle financeiro rigoroso – Usar ferramentas como planilhas ou apps para nunca perder o rumo dos seus ganhos e gastos.

✅ Reserva de guerra – Guardar o equivalente a 12 meses de custos para dormir tranquilo em qualquer crise.

✅ Futuro protegido – Criar sua própria “CLT” através de previdência privada e seguro de saúde.

✅ Liberdade escalável – Investir parte do lucro para automatizar processos e não depender apenas do seu tempo.

Quer uma planilha pronta para controlar suas finanças?

👉 Baixe aqui nosso modelo gratuito

“Um freelancer organizado é um empreendedor em crescimento. Um freelancer desorganizado é um funcionário sem férias nem décimo terceiro.”